3月以来楼市现四大变化 限购大潮中怎样买房最划算?

今年以来,房地产市场开启新一轮调控,3月以来,多地楼市出现了一些变化:部分城市买房要摇号、限购城市扩围、房贷利率上升等,这些变化可能影响未来地方房价走势。如果你想买房,那就要注意了,一起来看看,你所在的城市,楼市政策调整了吗?在限购大潮中,怎样买房最划算?

【三月楼市四大变化】

变化一:部分城市发布摇号新政 向刚需倾斜

据中国新闻网报道,3月以来,武汉、杭州、西安相继发布摇号新政。记者梳理发现,截至目前,已有上海、南京、长沙、成都、武汉、杭州和西安7个城市公布摇号购房通知,其中,武汉还在征求意见阶段。

不同城市的摇号政策存在差别。上海和成都规定,新开盘的商品住房均采用摇号方式;而南京、长沙、西安、杭州提出,摇号只针对意向购房人数多于可售房源的项目;武汉无硬性规定,拟建议“意向购房人数多于项目准售房源的,宜采取公证摇号方式公开销售”。

针对刚需购房群体,杭州、武汉、成都、长沙均给予政策倾斜。例如,杭州规定,对“无房家庭”提供一定比例的房源保障;武汉拟提出,刚需人群首次购买新建商品住房可优先选房。

“摇号政策出台的背景是在‘房住不炒’的定位下,强化地方政府对楼市调控的主体责任。”58安居客房产研究院首席分析师张波说,通过摇号来切实规范商品房交易,从源头杜绝收取“茶水费”等不良行为。

变化二:限购、限售扩大至三四线城市

除了摇号购房政策,限购、限售的城市继续增加。

昆明从呈贡区住宅限售2年加码为三大热点区域限售3年;大连宣布本市户籍2套以上限购;沈阳在3个热点区域实行限购;青岛将限购范围扩大至青岛户籍居民家庭,并将限售期限从2年提高至5年。

另外,海南省在已出台限购政策的基础上,实施全域限购。

“青岛等城市出现调控升级的最直接原因是房价上涨迅速。”中原地产首席分析师张大伟说。国家统计局发布的3月房价数据显示,青岛二手房环比上涨1.4%,新房环比上涨0.4%;昆明二手房环比上涨0.4%,新房环比上涨0.8%。

值得一提的是,一些三四线城市也加入到限购、限售队伍中。

四川泸州市提出,对中心城区热点区域的地块,需要采取限定住房销售价格、配套保障房、自持租赁住房配建等方式调控地价的,可经批准后执行;安徽省阜阳市阜南县对二套房、三套房进行了限售规定。

易居研究院智库中心研究总监严跃进指出,对三四线城市来说,去库存是主要内容,但也出现了房价和地价被炒作等问题,所以部分城市希望通过限购等政策稳定市场。另外从政策内容看,限售的内容会多一点,而限购的反而会少一点。

变化三:鼓励和保障公积金贷款

在购房贷款方式上,多地出台政策,鼓励和保障公积金贷款。

北京公积金系统将陆续分期升级,未来九成业务可在网上办理;珠海住房公积金缴存时可选择微信及支付宝等形式进行“刷脸”认证;南京购买首套房的公积金贷款最高额度从30万元/人上调到50万元/人……

一些城市严打房企拒绝公积金贷款的行为。惠州提出,房企限制、阻挠、拒绝职工使用住房公积金贷款购房,拒不整改的要公开曝光,同时纳入征信系统依法严肃处理;南通明确开发商不得拒绝公积金贷款,违规将遭严处。

保障公积金贷款是否意味着楼市有所“松绑”呢?严跃进认为,从当前购房市场的各类优惠情况看,这不属于楼市“松绑”,而是属于房地产市场的惠民政策。类似提高公积金额度等政策,很大程度上是因为当前房地产市场确实存在各类新需求,政策宽松一点是合乎情理的。

变化四:首套房贷利率上调

近几个月,全国多地传出银行额度紧缩、首套房贷款利率上涨等消息。例如,中信银行此前确认收紧北京地区房贷业务。

来自融360监测的数据显示,从全国范围看,房贷出现上调趋势。2018年3月,全国首套房贷款平均利率为5.51%,相当于基准利率1.124倍,环比上升0.92%。

融360预测,若房贷保持当前增速,2018年第三季度末将有可能破6%。但从过程来看,将会是平稳上升,且随着差异化信贷的落地,对刚需将会呈现出有利趋势。

【未来楼市走势如何?】

“因城施策、分类调控”将持续

从政策来看,张大伟认为,预计将有超过20个城市会执行官方摇号的售房政策。在摇号时,刚需、无房户将优先选择房源。

张波预计,2018年“因城施策、分类调控”的政策还将持续,房价上涨明显城市的调控力度会加强。2018年限购力度并不会减弱,限购加码的城市还有可能增加。

从房价来看,严跃进说,根据3月份房价数据,同比增幅有所收窄,预计大趋势将延续同比增幅收窄甚至下跌的态势进行。当前房价降温是大趋势,但中间各阶段和各城市可能存在部分阻力。

张大伟认为,三四线城市库存在继续减少,在一二线城市进入补库存后,三四线城市也开启库存短缺时代。2018年一二线城市楼市预计将持续平稳,而三四线城市将运行在高位。

楼市调控,将持续三五年

说到楼市调控,限购会导致当地成交量下滑,房价倒是不会下滑,但也不会上涨,横盘将是未来很长一段时间的状态。至于楼市调控,一定是不会松懈的,这一轮的时间会很长,短则三年长则五年。换房的话,现在绝对不是好时机,各方面政策都在收紧,还是消停住着吧。

实际上全国主要的一二线城市和热点三线城市都纷纷出台了严厉的调控政策,“房住不炒”已经全面来临。如果非要投资一套房产,那么就削尖了脑袋奔一线城市吧,再不济二线城市也可以。至于三四线城市,君不见以碧桂园为代表的大房企为何频频高周转,就是想快速回笼资金割一波韭菜,如果您傻傻的想被阉割,那么我不拦着。

楼市未来,大概率是量跌价稳

量跌价稳是大势所趋,所谓量跌,顾名思义就是成交量下跌,实际上如今高周转的大房企就看到了未来的趋势,才想拼命赶在成交量萎缩之前再赚一笔。价稳,就是在很长一段时间内,价格会保持在现有的水准,也就是业内所说的“横盘”,不上不下是一个各方妥协后都能够认可的局面。

再有央行此次降准1%,对楼市有没有影响?有观点认为:意义大于实质,影响非常有限。况且此次降准虽然幅度大(以往都是一次降0.25%),但事出有因,主要是为了应对大洋彼岸另一头的美帝。所以,最近经常看到的“降准为了救楼市”的文章,全是扯淡,切勿轻信!

更多地方的楼市会燕郊化

据中国经营网报道,未来中国房价肯定不会是崩盘,因为崩盘谁都承受不起,未来房价最大的问题就是流动性风险,一旦政策出台或者是预期逆转,你会发现买家一夜消失,然后自己的投资就再也收不回来了,拿不回钱的投资,市值再大又有什么用呢?就好比一个街边的骗子,几百万卖了你一个古玩,告诉你这玩意值几个亿,但唯一一点就是,国宝不许卖,卖了犯法。你会被收智商税吗?买了这个假古玩你就真的觉得自己是亿万富翁了?反正你生活是否改善了不知道,骗子倒是实实在在把你的几百万拿走了。楼市其实95%的人都是自嗨,因为他们无法从楼市里把钱带走,一个只能往赌桌上放钱,但始终无法把钱拿走的游戏,肯定不会是投资,顶多就是消费。所以你买房自住是没问题的,但要投资还是省省吧。未来你十有八九是那不回钱的。

不光海南,如果炒房凶猛的地方,未来都可能实行类似的限购措施,我们已经看到了环京楼市的情况,这就是未来可能出现的景象。由于有购房资格的人大量减少,所以楼市几乎不可能成交,所以你降价一半还是降价三分之一其实是一样的,反正都卖不掉。所以你未必看到房价跌,但如果你急需用钱,那就比较悲催了。可能挂几年你都卖不掉房子。所以一旦流动性枯竭,你就祈祷自己千万别差钱。只要差钱了,这层窗户纸就被捅破了。你会发现手里几百上千万的房子,根本就兑现不出来。其实李嘉诚的表现早就告诉大家,楼市跟股市是不一样的,楼市的右侧根本没有流动性,所以真正的老狐狸会选择在左侧提前套现离场,趁着别人还疯狂的时候,他就借势跑了,楼市越往上涨,流动性就会越差,价格到顶,流动性就会到底。所以这就是普通人和大师的差别,人家能看到现金流看到流动性,而普通人只能看到市值和价差。所以最后真正带走钱的都是那些一边爬坡就一边跑路的人,而套死的都是一直抱着跟随房价上涨的人。

【怎样买房最划算?】

据投资者报报道,有很多人在关注买房如何付款的问题,比如说“买房,全款买好还是首付买好?”、“买房是等额本息付还是等额本金付,好啊?”

关于这两个问题,我分别来解答:

1买房,全款买还是首付买?

很多人纠结全款买房与贷款买房的收益问题,到底贷款与全款的差距多大?

今天,我用实例算一笔账,希望能够帮助到你。

举一例子:

一套房子价值400万,100平米,4万/平米,目前贷款利率在基准利率基础上上浮10%,即按照5.39%计算,贷款时间按照25年计算。

方式一:全款买房。买房的成本为:400万。

方式二:首付3成,贷款7成,即贷款280万,以等额本息的方式还款,25年共需额外支付利息:230万。

假如我们现在有400万,只首付3成,那么就剩下280万。假如利用280万去购买8%的理财产品,不计算复利,25年后理财收益可以达到280*8%*25=560万元。如果计算复利,25年后280万变成了280*(1+8%)^25=1918万,理财收益达到1918-280=1638万元。

如果你选择贷款买房,利用原有的280万元去投资8%的理财产品,不计算复利效应,你的净收益=560万(理财收益)-230万(贷款利息)=330万元。

也就是说,你贷款买房,利用余下的钱去理财,反而可以赚得更多,所以贷款买房更明智。另外,如果你有公积金的话,选择一部分公积金贷款,贷款利率低,你还能赚得更多。

最重要得是,目前市场上8%收益的P2P平台也不是没有,如果你更懂得理财,年化率达到10%也不是不可能的。。

一般来说,付最少的首付,贷最长的年限,让手里留有资金去进行理财增值和复利是最明智的。但如果你懒得理财、不会理财,而且觉得借钱让自己心里不舒服,那就选择全款买房。反正,你有钱,由你说了算。

2买房如何选择贷款还款方式?

解决第一个问题,很多人就开始纠结房贷要采取哪些还款方式了。

贷款方式的还款方式有两种,包括等额本息和等额本金。

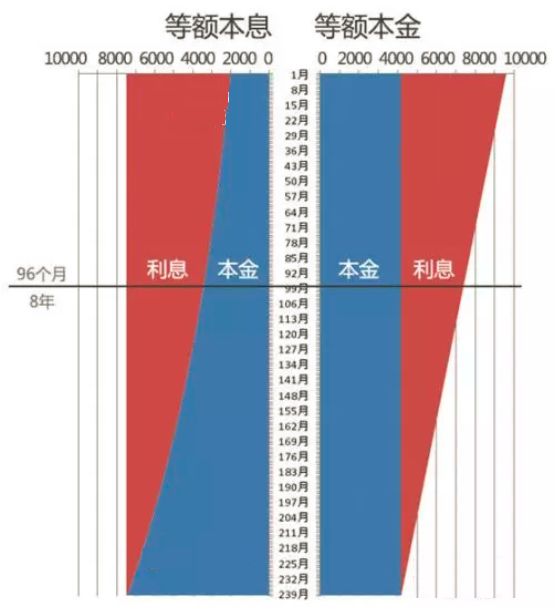

等额本息:还款期内,每月偿还同等数额的贷款(包括本金和利息)。

等额本金:将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,形成月还款额,所以等额本金法第一个月的还款额最多,然后逐月减少,越还越少。

如果贷款100万买房,然后计划20年还清,两者还款上有什么区别呢?我们先来看一张图:

第一种:按照等额本息的还款方式,红色是利息,蓝色是本金,每期的利息+本金是一样的,所以这是一个长方形。

由于每个月都在还贷,所以整体贷款本金在减少,相应的后期利息也会慢慢减少。但要保持每个月的数额相等,所以在分摊的时候,整个贷款本金划分是后期更重。

第二种:按照等额本金的还款方式,红色是利息,蓝色是本金,每期的本金是一样的,但产生的利息是逐渐减少,所以是一个梯形。

等额本金法最大的特点是每月的还款额不同,呈现逐月递减的状态。它是将贷款本金按还款的总月数均分,再加上上期剩余本金的利息,这样就形成月还款额。

按照5.39%的利率计算,贷款100万,贷款时限按照20年计算。

按照等额本息计算,利息是63.6万。

按照等额本金计算,利息是54.1万。

从上面我们可以看出,在一般的情况下,等额本息所支出的总利息比等额本金要多,而且贷款期限越长,利息相差越大。

但,等额本金与等额本息并没有很大的优劣之分,主要是根据每个人的现状和需求而定的。

事实上绝大多数人都宁愿选择“等额本息”的还款方式,因为这种方式月还款额固定还款压力均衡。贷款利率较低,如果你在前期还款更少,利用更多的资金去投资利率高的产品,可以获得更高的收益。

况且随着时间的增长,资金的使用价值会产生不同。我建议:一般情况下,选择等额本息,利用手中的资金去投资吧。【综合中国新闻网、中国经营网、投资者报等相关媒体报道】

最近更新

- 2023年端午档大盘预售总票房突破1000万元 天天观热点

- 端午“请三休八”带火环线游 伊犁甘孜旅游预订量环比涨超500%_热议

- 中山半数城市社区和七成以上农村社区年内将建成村(居)民议事厅_世界快播

- 中国版亚特兰蒂斯,海南发现72座海底村庄,保存完好还能住人

- 重病男孩梦想去夜店当职业DJ,没去多久病竟好了!

- 男子骑800千克鳄鱼玩耍,曾被咬40多次

- 手机芯片晶体管越多越好吗 a16处理器有多少个晶体管?

- 苹果a15是几纳米 a16是几纳米?

- 高通芯片和麒麟芯片哪个好 骁龙888和麒麟9000哪个寿命长?

- a12和麒麟990哪个好 a13和麒麟990哪个好?

- iPhone哪个芯片最好 a13芯片和麒麟990哪个好?

- 今头条!武汉地铁建设一线开展特色主题党日活动

- 观天下!会计差错更正或损害投资者知情权 冠石科技及及时任财务总监遭监管警示

- 碳酸锂期货将上市!赣锋锂业、江特电机、永兴材料申请交割厂库,价格或重回60万元/吨?

- 全球通讯!战国七雄为什么没有鲁国?鲁国强大吗

- 1987年的一个夜晚,人类在地球上目睹了一个太阳的死去 环球简讯

- 美团:今年端午假期的旅游预订量同比增长近600% 全球实时

- 《子夜外卖》描绘城市的夜色画卷 天天要闻

- 全民反诈宣传月活动方案范本5篇

- 南凌科技:凌云边缘计算产品暂未部署GPU处理器

- 北京税务局:6月29日上线电子税务局税务数字账户和征纳互动功能

- 世界今日讯!北京丰台区与中国农业银行北京分行签署战略合作协议

- 【融资事件】物流供应链服务平台“发网物流”获数亿元D+轮融资 嘉富泽达领投 环球关注

- 苏宁易购发布《618下沉市场消费大数据》

- 携程2023年上半年住宿业务智能客服服务咨询量达760万-全球快播

- 世界观焦点:互动| 和胜股份:公司是宁德时代电池托盘供应商之一

- 深圳多个区推出新一轮购车补贴_世界看点

- 并购重组频现 近一个月逾10家公司筹划重大资产收购

- 碳中和周报|欧洲议会通过《新电池法》协议 五部门组织开展2023年新能源汽车下乡活动

- 环球热消息:突破1000万颗!特斯拉重磅官宣

-

凡本网注明“XXX(非现代青年网)提供”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和其真实性负责。

特别关注

-

恶意抢注囤积商标 国家知识产权局:坚决遏制

数量多达几百件甚至几千件,抢注闲置、待价而沽恶意抢注囤积商标成一些企业生财之道国家有关部门表示,将从严审查、坚决遏制和打击商标非正

2018-12-24 08:37

-

中关村在线2018年度科技大会暨产品颁奖盛典在京举行

中新网12月21日电 12月20日,中关村在线2018年度科技大会暨产品颁奖盛典在北京举行。作为行业领先的科技互联网媒体,这是中关村在线第十一

2018-12-21 10:19

-

忘带身份证可住酒店,又解决一民生痛点

据新华社报道,安徽省公安厅近日发布的《安徽省公安机关深化放管服改革39项措施》第11条规定,国内居民忘记携带有效身份证件的,可以在具备

2018-12-21 09:02

-

业内聚焦金融数字化转型:拥抱变化 积极创新

中新网北京12月20日电 (记者 陈康亮)中国经济数字化变革方兴未艾,蓬勃发展。作为经济重要组成部分的金融机构面对变革将何去何从?在此间

2018-12-21 08:46

-

深圳警方打掉“财富中国”非法集资平台 刑拘6人

中新网深圳12月20日电 (陈文 任冠元 蒋磊)深圳福田警方12月20日通报称,深圳福田警方日前打掉财富中国非法集资平台,6名犯罪嫌疑人因涉

2018-12-21 08:46

-

2018世界电子商务大会在京举行

主题为新经济·新电商·新零售的2018世界电子商务大会12月20日在北京举行。图为与会嘉宾出席开幕仪式。 主办方供图 摄中新网北京12月20日

2018-12-21 08:43

-

下月中国实施新个税法 税务机关公布征管操作办法

中新社北京12月20日电 (记者 赵建华)新修改的中国个人所得税法将于2019年1月1日正式实施。中国国家税务总局对居民、非居民个人预扣预缴方

2018-12-21 08:39

-

工信部印发文件 解决5G基站与其他无线电台干扰问题

中新网12月20日电 据工信部网站消息,为保障我国第五代移动通信系统(5G)健康发展,协调解决5G基站与卫星地球站等其他无线电台(站)的干扰问

2018-12-21 08:39

-

宁夏中卫西气东输互联互通工程正式进气投产

中卫西气东输互联互通工程正式进气投产,工作人员脸上洋溢着喜悦的笑容。 杨迪 摄中新网银川12月20日(于翔 杨迪)12月20日,西气东输的窗

2018-12-21 08:36

-

全球二维码代码中国区发行正式启动

新华社北京12月20日电(记者高亢)记者20日从中国二维码注册认证中心获悉,近期成立的国内首家全球代码发行机构——统一二维码标识注册管理中

2018-12-21 08:35